中信建投认为2024年电子行业在终端创新、AI赋能及半导体周期反转驱动下将进入景气上升通道,建议关注终端创新、国产算力产业链及周期复苏三条主线。 以下为具体分析:

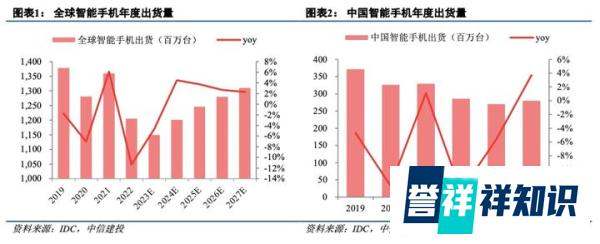

一、终端创新不断,AI赋能边缘侧应用智能手机市场复苏:IDC预计2023年全球智能手机出货量同比下降4.7%,但2024年将回归增长轨道,同比增长4.5%。折叠屏手机技术成熟、成本下降,渗透率快速提升,Counterpoint预计全球出货量将从2022年的1310万台增至2027年的1亿台,CAGR达51%,关注LTPO、铰链、超声波指纹、OLED、卫星通讯等创新点。

XR产业链爆发在即:XR作为下一代人机交互终端,随着2024年苹果Vision Pro开售并催熟硬件供应链和应用生态圈,其产业链有望迎来爆发。

AI赋能传统终端:高通、联发科、英特尔等巨头加码AI,相继推出骁龙8Gen3、天玑9300、Meteor Lake等产品,AI+手机、AI+PC硬件配置先行,大模型进入手机、PC端侧,有望催化消费者需求,传统终端在AI赋能下有望启动新的增长。建议关注折叠屏手机、XR、OLED、AI手机+AI PC。二、AI开启算力时代,国产算力产业链加速AIGC引发内容生成范式革命:云端算法向大模型多模态演进,硬件基础设施成为发展基石,GPU、HBM等供应紧缺。在英伟达、AMD对华供应高端GPU芯片受限,以及海外HBM产能紧缺的背景下,国产算力芯片、存储芯片迎来国产替代窗口期。

后摩尔时代算力需求爆发:制造工艺技术创新突破,一方面,算力急需高性价比解决方案,先进封装工艺迭代成为新的发展趋势,国内封测龙头正积极布局;另一方面,先进制程在台积电、三星电子等龙头竞争下迈入3nm时代,国产龙头也在奋力追赶。建议关注国产GPU/CPU、先进制程代工及配套设备材料、先进封装及配套设备材料、国产DDR5及HBM。

三、零部件及上游复苏在即,进入周期右侧半导体库存持续去化:部分板块库存降至健康水位,呈现底部反弹态势,2024年有望见到需求回暖。得益于2022年-2023年的降价去库存,以及23H2以来下游的积极补库,存储器、CIS、射频、SoC库存较高点已有大幅度下降,存储器因为供给端控产,于2023年9月开始全面涨价,CIS、射频需求也在转好。

终端需求见底回升:随着手机、PC、服务器等核心终端需求见底回升,以及AI为云侧、端侧赋能,终端算力、存力、运力及各类硬件配置升级,终端客户的换机需求将被激发。2023年设备/零部件订单维持高增长,展望2024年,存储大厂、逻辑大厂新增扩产需求,并大幅提升产线国产化水平,资本开支有望较2023年实现同比增长,叠加国产设备/零部件/材料在先进工艺、关键工艺的技术突破,设备/零部件/材料景气度向好。建议关注存储/SoC/CIS/射频周期反转,国产设备/零部件/材料的技术/订单突破。

四、2024年电子行业三条主线终端创新:传统智能终端整体销量维持平衡,新兴技术的发展与成熟有望为行业注入新的成长动能,其中,折叠屏、卫星通讯等创新领域有望迎来快速成长。新兴智能终端如XR也处在重要转折点,苹果Vision Pro预计将成为引领行业发展的标杆。将当前最热门的AI大模型整合到终端设备中实现本地运行,也已成为科技巨头们重点关注和投入的领域,鉴于其潜在的广泛应用和影响,未来这一产业的演变值得持续关注。国产算力产业链:AI技术快速发展的背景下,未来大模型的能力上限有望进一步被提升。算力硬件作为基石,正受到美国的出口限制,国产供应链迎来发展窗口期。周期复苏:半导体库存持续去化,部分板块库存降至健康水位,呈现底部反弹态势,2024年有望见到需求回暖。设备/零部件/材料环节有望受益于存储大厂、逻辑大厂新增扩产需求,及大幅提升产线国产化水平的趋势。五、投资建议智能终端创新:

手机端:折叠屏,钛合金3D打印,OLED、卫星通信。

MR。

AI终端:存算一体,AI PC。

算力国产化:

算力芯片。

先进封装。

升腾产业链。

周期复苏:

SoC。

存储。

CIS。

射频。

设备及零部件:设备,零部件。

材料。

六、风险提示未来中美贸易摩擦可能进一步加剧,存在美国政府将继续加征关税、设置进口限制条件或其他贸易壁垒风险。目前仍处于5G网络普及阶段,相关技术成熟度还有待提升,应用尚未形成规模,存在5G应用不及预期风险。宏观环境的不利因素将可能使得全球经济增速放缓,居民收入、购买力及消费意愿将受到影响,存在下游需求不及预期风险。大宗商品价格仍未企稳,不排除继续上涨的可能,存在原材料成本提高的风险。全球政治局势复杂,主要经济体争端激化,国际贸易环境不确定性增大,可能使得全球经济增速放缓,从而影响市场需求结构,存在国际政治经济形势风险。