在2024年上半年中国折叠屏手机市场中,华为以42.7%的份额位居第一,小米因新品发布时间较晚未进入前五。 以下是具体市场格局及分析:

一、头部厂商表现华为:自2022年上半年至2024年上半年,华为始终保持35%以上的市场份额,2024年上半年份额达42.7%,稳居行业第一。其优势体现在三方面:产品形态创新:率先推出三折叠屏手机Mate XT,拓展折叠屏应用场景。

产业链技术领先:在铰链、屏幕等核心部件上拥有自主技术,提升产品耐用性与用户体验。

系统适配优化:针对折叠屏开发专属交互功能,强化多任务处理能力。

荣耀:以23.8%的份额排名第二,是除华为外唯一布局“横折+竖折+外折”全形态的厂商。其策略为通过多形态产品覆盖不同用户需求,例如外折屏主打轻薄便携,横折屏侧重商务办公。

vivo:凭借上半年新品发布,以18.7%的份额位列第三。vivo聚焦竖折叠屏市场,通过时尚设计与影像功能吸引年轻用户。

二、其他厂商动态OPPO:尽管上半年无新品上市,仍以8.6%的份额排名第四。其策略为延长产品生命周期,通过软件更新维持用户粘性,同时储备技术为下半年新品做准备。

三星:全球折叠屏市场领导者在中国表现疲软,2024年上半年份额仅4.2%。主要原因是国产厂商在性价比与本地化服务上更具优势,且三星产品定价偏高。

小米:因MIX Fold 4与MIX Flip均于2024年下半年发布,未能计入上半年数据,故未进入前五。但小米凭借高性价比策略,预计下半年份额将显著提升。

市场规模增长:

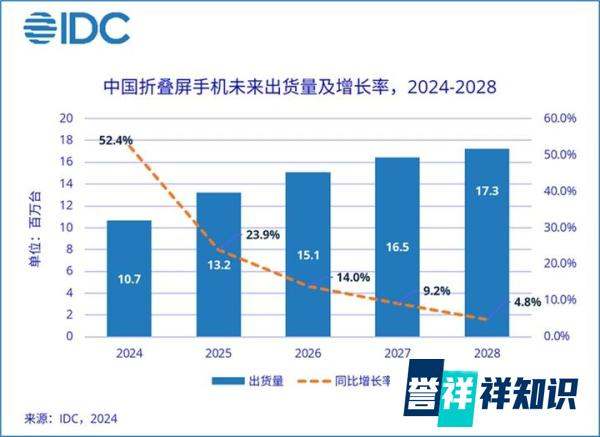

2024年中国折叠屏手机出货量预计达1068万台,同比增长52.4%。

2028年出货量将超1700万台,五年复合增长率19.8%,占全球市场约40%。

价格下探与体验升级:

竖折叠屏手机价格已下探至5000元区间,双折叠屏起售价降至8000元以内。

厚度从早期15mm以上缩减至10mm以内,配置向旗舰直板机看齐(如骁龙8 Gen芯片、IPX8防水)。

苹果潜在影响:若苹果于2027年发布折叠屏手机,将推动行业技术标准化与供应链成熟,进一步降低生产成本,加速市场普及。

当前中国折叠屏手机市场呈现“一超多强”格局,华为凭借技术积累与生态优势领跑,其他厂商通过差异化策略争夺份额。随着价格下探与体验提升,折叠屏手机正从高端尝鲜品向大众消费品转型。